La nostra Calculadora Hipotecària et permet conèixer, en només uns minuts, la informació clau necessària per al finançament i la compra d’un habitatge: imports que es poden concedir, quotes a pagar, percentatge d’endeutament i fons propis necessaris, si escau.

Aquesta Calculadora està disponible per a l’afiliació a la Web de CCOO CaixaBank:

T’expliquem de manera senzilla alguns conceptes que has de conèixer en relació amb el càlcul del teu finançament i les dades que necessitaràs per començar a utilitzar des d’ara mateix la Calculadora Hipotecària de CCOO CaixaBank.

On consultar el teu SOLEM?

Què és el SOLEM?

És l’aplicació que informa sobre la capacitat creditícia de l’empleat/ada i a través de la qual es tramiten les sol·licituds en condicions d’empleat/ada.

SOLEM = SOL·licituds d’EMpleats/ades

Funciona en base a la nòmina de l’empleat/ada del mes anterior, amb els límits establerts pel conveni i l’acord laboral, i en funció de tots els contractes vigents en què el NIF de l’empleat/ada figura com a titular o avalador/a.

Límit màxim d’endeutament = 40 % del sou net.

Pots obtenir aquestes dades a través de la ruta següent:

Terminal Financer → Productes → Finançament → Contractació Risc i Garanties → Sol·licituds i Autoritzacions → Nova Contractació → Sol·licituds d’Empleat/ada

Introdueix el teu número d’empleat/ada i consulta els valors corresponents.

En determinats departaments pot ser necessari sol·licitar aquesta informació a l’oficina de l’empleat/ada.

Exemple:

Primera adquisició d’habitatge utilitzant el Préstec A

Finançament màxim

Per a una primera adquisició d’habitatge, el finançament pot assolir fins al 110%, sempre dins dels límits establerts per la normativa de préstecs d’empleat/ada i de la capacitat de pagament resultant.

Si has de comprar el teu primer habitatge utilitzant el Préstec A, la calculadora et sol·licitarà les dades següents:

Preu de compra de l’habitatge

- Introdueix el preu de compra sense incloure impostos ni despeses associades.

Valor de taxació

- Si ja disposes d’una taxació, introdueix aquest import.

- Si encara no la tens, pots utilitzar provisionalment el mateix valor de compra.

- Tingues en compte que, si la taxació final es inferior al preu de compra, el finançament disponible es podria reduir.

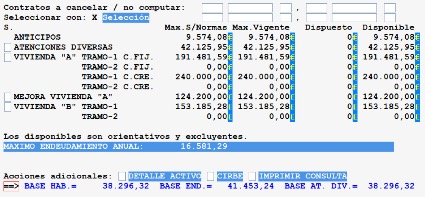

SOLEM màxim disponible

- Introdueix l’import que figura al teu SOLEM per a la modalitat Habitatge «A» tram 1 – quota fixa.

Endeutament màxim anual

- Introdueix el valor que apareix al teu SOLEM com a límit d’endeutament.

Endeutament previ anual

- Has d’indicar l’import anualitzat de les quotes d’altres préstecs o finançaments que tinguis vigents.

Préstec addicional

En els casos en què el capital sol·licitat per l’empleat/ada per a habitatge «A» excedeixi el capital màxim establert, l’empleat/ada o un/a cotitular —no empleat/ada— podran sol·licitar un préstec addicional al d’empleat/ada per a l’adquisició de l’habitatge, sempre que existeixi capacitat de devolució.

La concessió d’aquest préstec, així com les seves condicions, es regiran d’acord amb els criteris que estableixi l’Entitat en cada moment per als préstecs de client, amb l’excepció del tipus d’interès i de l’import màxim a finançar, que serà l’establert a l’acord laboral.

CCOO reclamem una actualització dels imports màxims de finançament per a habitatge.

El fort increment del preu de l’habitatge registrat durant els darrers anys ha reduït la capacitat real d’aquests préstecs per donar resposta a les necessitats de la plantilla, especialment a les zones amb mercats immobiliaris més tensionats.

Per aquest motiu, continuem traslladant a l’entitat la necessitat de revisar i millorar els imports màxims finançables.

Fórmula de canvi d’habitatge finançat amb Préstec A

De manera simplificada, el finançament disponible es calcula tenint en compte la diferència entre el valor del nou habitatge i el valor de l’habitatge actual.

Per això es pren:

- ➕ El menor valor entre el preu de compra i la taxació del nou habitatge.

- ➖ El major valor entre el preu de venda i la taxació de l’habitatge actual.

A aquesta diferència s’hi afegeixen:

- ➕ El capital pendent del Préstec A i, si escau, del Préstec Addicional associat a l’habitatge.

- ➕ Les amortitzacions extraordinàries realitzades sobre els préstecs de l’habitatge anterior, excepte les efectuades durant els 12 mesos anteriors a la sol·licitud quan l’habitatge encara no s’hagi venut.

- ➕ Un import equivalent al 10% del valor del nou habitatge en concepte de despeses.

El finançament resultant estarà subjecte als límits establerts per a aquesta modalitat i a la capacitat de pagament de la persona sol·licitant.

Canvi d’habitatge finançat amb Préstec A

Si adquiriràs un altre habitatge amb finançament de Préstec A, s’ha d’utilitzar la Fórmula de Canvi d’Habitatge:

Dades del nou habitatge que compres

Has d’introduir les mateixes dades que en una primera adquisició:

- Preu de compra de l’habitatge.

- Valor de taxació.

- SOLEM màxim disponible.

- Endeutament màxim anual.

- Endeutament previ anual.

Dades de l’habitatge anterior

- Import de venda

- Import de taxació (si no el tenim, posem el mateix valor que el preu de venda per fer una simulació).

- Import del saldo del Préstec A i del Préstec Addicional si escau (capital pendent).

- Amortitzacions extraordinàries, amb l’excepció de les efectuades durant els darrers 12 mesos si l’habitatge no s’ha venut.

- En cas que no es vengui l’habitatge anterior, i existeixi deute pendent (caldrà novar a condicions de client l’actual Préstec A i, si escau, el Préstec Addicional), hem d’introduir el nombre de anys d’amortització del préstec novat, i en el camp Import mensual lloguer, com mínim hem d’introduir un valor igual a 1.

Resultats de la Calculadora Hipotecària i imputació de quotes

Un cop introduïdes les dades, la calculadora et mostrarà:

La primera pantalla mostra un resum amb:

- Les dades de l’habitatge que desitges adquirir.

- Les dades de l’habitatge anterior (si es tracta d’un canvi d’habitatge).

- El termini d’amortització utilitzat en la simulació. Per defecte agafa el termini màxim; si es vol un termini inferior es pot indicar al camp d’entrada Anys d’amortització del préstec.

- Els tipus d’interès aplicats.

Simulacions disponibles

L’eina genera quatre escenaris diferents:

- Amb 2 anys de carència i quota creixent.

- Amb 2 anys de carència i quota constant.

- Sense carència i quota creixent.

- Sense carència i quota constant.

Informació que mostra cada simulació

- L’import màxim de Préstec A i Préstec Addicional que es podria concedir.

- Els fons propis que caldria aportar, si escau.

- Les quotes estimades a pagar.

- El percentatge d’endeutament resultant. Quan supera el 40% , el valor apareix ressaltat en vermell per facilitar-ne la identificació.

Operacions amb carència

En les simulacions amb dos anys de carència es mostra:

- L’import dels interessos a pagar durant el període de carència.

- Una estimació de la quota que correspondria un cop finalitzats aquests dos anys.

Imputació de quotes

Per al càlcul de la capacitat de pagament:

- La quota del Préstec A s’imputa íntegrament a la persona empleada.

- En el cas del Préstec Addicional, si existeix cotitular i aquest/a acredita capacitat de pagament suficient, la quota es pot imputar totalment o parcialment al/la cotitular (balanceig de quota).

Important: la calculadora imputa inicialment la quota del préstec addicional a la persona que fa la simulació. Si existeix un/a cotitular, l’ajust s’haurà de realitzar manualment tenint en compte els ingressos i la capacitat de pagament d’ambdues persones.

Tramitació a través de l’Oficina de l’Empleat/ada

En els darrers mesos, CaixaBank ha anat centralitzant progressivament la gestió dels finançaments de la plantilla a l’Oficina de l’Empleat/ada.

Aquest procés s’ha consolidat amb l’actualització de la Norma 100 – Préstecs d’empleats/des, de manera que la tramitació d’aquestes operacions es realitza actualment a través d’aquest departament. Aquesta centralització està comportant un increment de la càrrega de treball per a la plantilla de l’Oficina de l’Empleat/ada.

Hem sol·licitat un increment de la plantilla d’aquesta Oficina per millorar l’atenció actual en la tramitació de les operacions de finançament per a empleats/des.

La Calculadora Hipotecaria permet realitzar simulacions de forma ràpida i senzilla, però cada operació pot tenir particularitats específiques.

Per aquest motiu, abans de prendre qualsevol decisió relacionada amb la compra o el canvi d’habitatge, et recomanem que consultis amb el teu delegat o delegada de CCOO per rebre assessorament.