Nuestra Calculadora Hipotecaria te permite conocer en apenas unos minutos la información clave necesaria para la financiación y compra de una vivienda: importes que se conceden, cuotas a pagar, porcentaje de endeudamiento y fondos propios en el caso que sean necesarios.

Esta Calculadora está disponible para la afiliación en la Web de CCOO CaixaBank:

Te explicamos de manera sencilla algunos conceptos que debes conocer en relación al cálculo de tu financiación y los datos que vas a necesitar para empezar ya mismo a utilizar la Calculadora Hipotecaria de CCOO CaixaBank.

¿Dónde consultar tu SOLEM?

¿Qué es el SOLEM?

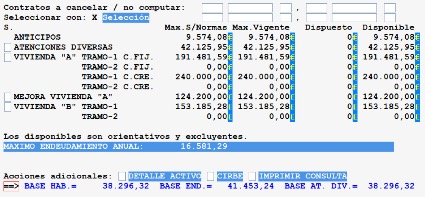

Es la aplicación que informa de la capacidad crediticia del empleado/a y a través de la cual se tramitan las solicitudes en condiciones de empleado/a.

SOLEM = SOLicitudes EMpleados.

Funciona en base a la nómina del empleado/a del mes anterior, con los límites establecidos por convenio y acuerdo laboral, y en función de todos los contratos vigentes en los que el NIF del empleado/a figura como titular o avalador/a.

Límite máximo de endeudamiento = 40% del sueldo neto.

Puedes obtener estos datos a través de la siguiente ruta:

Terminal Financiero → Productos → Financiación → Contratación Riesgo y Garantías → Solicitudes y Autorizaciones → Nueva Contratación → Solicitudes de Empleado/a

Introduce tu número de empleado/a y consulta los valores correspondientes.

En determinados departamentos puede ser necesario solicitar esta información a la Oficina del Empleado/a.

Ejemplo:

Primera adquisición de vivienda utilizando el Préstamo A

Financiación máxima

Para una primera adquisición de vivienda, la financiación puede alcanzar hasta el 110%, siempre dentro de los límites establecidos por la normativa de préstamos de empleado/a y la capacidad de pago resultante.

Si vas a comprar tu primera vivienda utilizando el Préstamo A, la calculadora te solicitará los siguientes datos:

Precio de compra de la vivienda

- Introduce el precio de compra sin incluir impuestos ni gastos asociados.

Valor de tasación

- Si ya dispones de una tasación, introduce ese importe.

- Si todavía no la tienes, puedes utilizar provisionalmente el mismo valor de compra.

- Ten en cuenta que, si la tasación final es inferior al precio de compra, la financiación disponible podría reducirse.

SOLEM máximo disponible

- Introduce el importe que figura en tu SOLEM para la modalidad Vivienda «A» tramo 1 – cuota fija.

Máximo endeudamiento anual

- Introduce el valor que aparece en tu SOLEM como límite de endeudamiento.

Endeudamiento previo anual

- Debes indicar el importe anualizado de las cuotas de otros préstamos o financiaciones que tengas vigentes.

Préstamo adicional

En los casos en que el capital solicitado por el empleado/a de vivienda «A» exceda del capital máximo establecido, el empleado/a o un/a cotitular -no empleado/a-, podrán solicitar un préstamo adicional al de empleado/a para la adquisición de la vivienda, siempre que exista capacidad de devolución.

La concesión de dicho préstamo, así como las condiciones del mismo, se regirá de acuerdo con los criterios que establezca la Entidad en cada momento para los préstamos de cliente, con excepción del tipo de interés, y del importe máximo a financiar que será el establecido en el acuerdo laboral.

CCOO reclamamos una actualización de los importes máximos de financiación para vivienda.

El fuerte incremento del precio de la vivienda registrado en los últimos años ha reducido la capacidad real de estos préstamos para dar respuesta a las necesidades de la plantilla, especialmente en las zonas con mercados inmobiliarios más tensionados.

Por ello, seguimos trasladando a la entidad la necesidad de revisar y mejorar los importes máximos financiables.

Fórmula cambio de vivienda financiada con Préstamo A

De forma simplificada, la financiación disponible se calcula teniendo en cuenta la diferencia entre el valor de la nueva vivienda y el valor de la vivienda actual.

Para ello se toma:

- ➕ El menor valor entre el precio de compra y la tasación de la nueva vivienda.

- ➖ El mayor valor entre el precio de venta y la tasación de la vivienda actual.

A esa diferencia se le añaden:

- ➕ El capital pendiente del Préstamo A y, en su caso, del Préstamo Adicional asociado a la vivienda.

- ➕ Las amortizaciones extraordinarias realizadas sobre los préstamos de la vivienda anterior, excepto las efectuadas durante los 12 meses anteriores a la solicitud cuando la vivienda todavía no se haya vendido.

- ➕ Un importe equivalente al 10% del valor de la nueva vivienda en concepto de gastos.

La financiación resultante estará sujeta a los límites establecidos para esta modalidad y a la capacidad de pago de la persona solicitante.

Cambio de vivienda financiada con Préstamo A

Si vas a adquirir otra vivienda con financiación de Préstamo A, debe utilizarse la Fórmula de Cambio de Vivienda:

Datos de la vivienda nueva que compras

Debes introducir los mismos datos que en una primera adquisición:

- Precio de compra de la vivienda.

- Valor de tasación.

- SOLEM máximo disponible.

- Máximo endeudamiento anual.

- Endeudamiento previo anual.

Datos de la vivienda anterior

- Importe de venta

- Importe de tasación (Si no lo tenemos, ponemos el mismo valor que el precio de venta para simular)

- Importe de saldo del Préstamo A y del Préstamo Adicional en su caso (capital pendiente).

- Amortizaciones extraordinarias, con excepción de las efectuadas en los últimos 12 meses si no se ha vendido.

- En caso de que no se venda la vivienda anterior, y exista deuda pendiente (habrá que novar a condiciones de cliente el actual Préstamo A y en su caso del Préstamo Adicional), debemos introducir el valor de años de amortización de préstamo novado, y en el campo Importe mensual alquiler como mínimo hemos de poner un valor igual a 1.

Resultados de la Calculadora Hipotecaria e imputación de cuotas

Una vez introducidos los datos, la Calculadora Hipotecaria te mostrará:

La primera pantalla muestra un resumen con:

- Los datos de la vivienda que deseas adquirir.

- Los datos de la vivienda anterior (si se trata de un cambio de vivienda).

- El plazo de amortización utilizado en la simulación. Por defecto coge el plazo máximo; si se quiere un plazo menor se puede poner en el campo de entrada Años de amortización de préstamo.

- Los tipos de interés aplicados.

Simulaciones disponibles

La herramienta genera cuatro escenarios distintos:

- Con 2 años de carencia y cuota creciente.

- Con 2 años de carencia y cuota constante.

- Sin carencia y cuota creciente.

- Sin carencia y cuota constante.

Información que muestra cada simulación

- El importe máximo de Préstamo A y Préstamo Adicional que podría concederse.

- Los fondos propios que sería necesario aportar, si corresponde.

- Las cuotas estimadas a pagar.

- El porcentaje de endeudamiento resultante. Cuando supera el 40 %, el valor aparece resaltado en rojo para facilitar su identificación

Operaciones con carencia

En las simulaciones con dos años de carencia se muestra:

- El importe de los intereses a pagar durante el período de carencia.

- Una estimación de la cuota que correspondería una vez finalizados esos dos años.

Imputación de cuotas

Para el cálculo de la capacidad de pago:

- La cuota del Préstamo A se imputa íntegramente a la persona empleada.

- En el caso del Préstamo Adicional, si existe cotitular y este acredita capacidad de pago suficiente, la cuota puede imputarse total o parcialmente al cotitular (balanceo de cuota).

Importante: la calculadora imputa inicialmente la cuota del préstamo adicional a la persona que realiza la simulación. Si existe cotitular, el ajuste deberá realizarse manualmente teniendo en cuenta los ingresos y capacidad de pago de ambas personas.

Tramitación a través de la Oficina del Empleado/a

En los últimos meses, CaixaBank ha ido centralizando progresivamente la gestión de las financiaciones de la plantilla en la Oficina del Empleado/a.

Este proceso se ha consolidado con la actualización de la Norma 100 – Préstamos de empleados/as, de forma que la tramitación de estas operaciones se realiza actualmente a través de este departamento, esta centralización está suponiendo un incremento de la carga de trabajo para la plantilla de la Oficina del Empleado/a.

Hemos solicitado un incremento de plantilla en esta Oficina para mejorar la actual atención en la tramitación de las operaciones de financiación para empleados/as.

La Calculadora Hipotecaria permite realizar simulaciones de forma rápida y sencilla, pero cada operación puede tener particularidades específicas.

Por este motivo, antes de tomar cualquier decisión relacionada con la compra o cambio de vivienda, te recomendamos consultar con tu delegado o delegada de CCOO para recibir asesoramiento.